医師の皆さまは、しっかり貯蓄されていますか?

医師は収入の割に貯金がない、などと言われたりします。おそらく、収入は多いけれど支出も多い傾向にあるのではないでしょうか。

とはいえ、子どもの教育費や、独立開業のための資金、老後の収入源など、それなりのお金を蓄えておかなければなりません。

では、同世代や同じくらいの年収の人たちは、どれくらい貯蓄しているのでしょう? ちょっと気になりますよね。

今回は、J-FLEC(金融経済教育推進機構)が公表している「家計の金融行動に関する世論調査【2024年】」の結果を参照しながら、貯蓄について見ていきましょう。

年代別の平均値・中央値

J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査【2024年】」は、20歳以上80歳未満の単身世帯2,500世帯・二人以上世帯5,000世帯を調査対象としています。

まず、現役世代を中心に年代別の金融資産保有額、および金融資産を保有していない世帯の割合もあわせて見てみましょう。

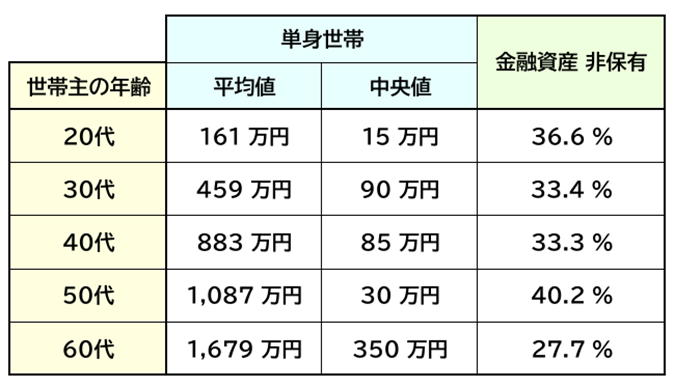

【 単身世帯 】

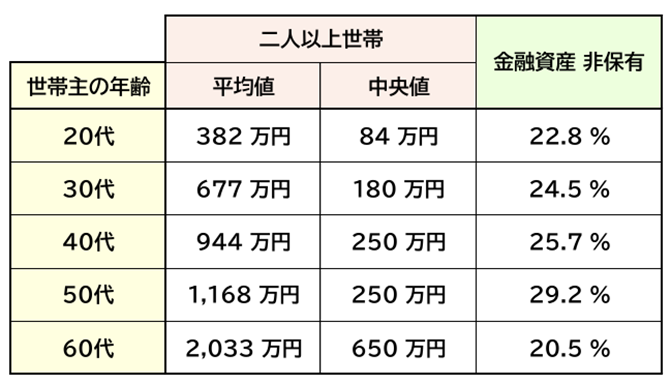

【 二人以上世帯 】

※本調査における「金融資産」とは、預貯金の他、株式、債券、投資信託、積立型保険商品、個人年金保険などの金融商品を指します。

※預貯金については、日常的な出し入れや引落しに備えている部分は含まず、運用の為または将来に備えて蓄えている部分を計上しています。

※土地・住宅・貴金属等の実物資産や現金、事業のために保有している金融資産は含みません。

ご自身と同年代の保有額を比べてみて、いかがでしょうか?

医師の皆さまは高収入ですので、上記表の金額を大きく上回るのではないかと思いますが、中には散財してばかりで貯蓄がない!と焦る人もいるかもしれませんね。

平均値は少数の高額保有世帯によって引き上げられますので、一般的には中央値のほうが参考になりやすいですが、高収入で貯蓄額も高めの医師の皆さまの場合は平均値のほうが参考になるかもしれません。

注目すべき年代は、50代でしょう。単身世帯、二人以上世帯のどちらにおいても、金融資産を保有していない割合が他の年代より高くなっています。

これについては個別の様々な事情が考えられますが、40代から50代は、子どもの教育費や親の介護費用など出費が多くなりがちな年代です。また、氷河期世代であることも関係しているかもしれません。

60代以降は、退職していれば貯蓄を取り崩していくことになりますので、それまでにコツコツと資産を形成しておくことを意識したいですね。

年収別の平均値・中央値

次に、医師の平均的な年収を中心に、年収別の金融資産保有額、および金融資産を保有していない世帯の割合をあわせて見てみましょう。

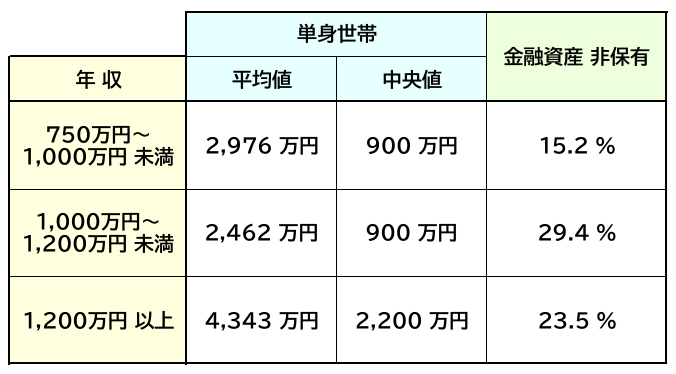

【 単身世帯 】

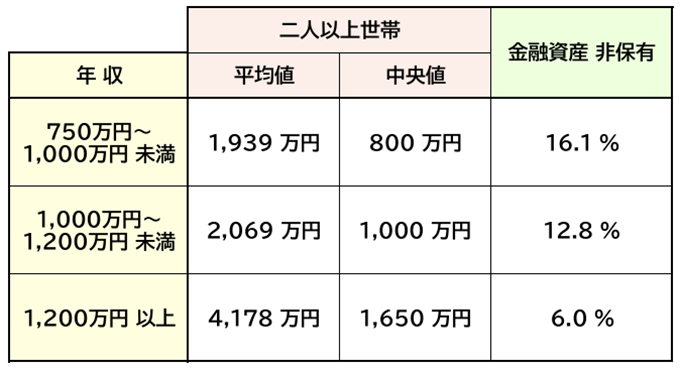

【 二人以上世帯 】

※本調査における「金融資産」とは、預貯金の他、株式、債券、投資信託、積立型保険商品、個人年金保険などの金融商品を指します。

※預貯金については、日常的な出し入れや引落しに備えている部分は含まず、運用の為または将来に備えて蓄えている部分を計上しています。

※土地・住宅・貴金属等の実物資産や現金、事業のために保有している金融資産は含みません。

ご自身の保有額と照らし合わせてみて、いかがでしょうか?

単身世帯、二人以上世帯のどちらにも言えることは、平均値と中央値に大きな差があることです。同じ年収でも、しっかり貯蓄している人は相当な金融資産を保有しているということが読み取れます。

気になる点は、単身世帯の金融資産を保有していない割合が、二人以上世帯に比べて高いことです。

もちろん個別の様々な理由があるとは思いますが、単身者のほうが浪費しやすいとも言えるかもしれません。子どもの教育費のために節約するなどの制限がない分、ついつい派手にお金を使ってしまうのかもしれませんね。

医師は収入が高いですが、そのぶん生活水準も高かったり、税負担も大きく、意外とお金が貯まらない…ということもあるようです。

将来に向けて、支出を一度見直してみたほうがいいかもしれませんね。

金融商品は安全性? 収益性?

では、保有している金融資産はどのようなもので、金融商品を選択する際にはどういう点を重視しているのでしょう?

まず保有している金融資産の内訳ですが、2024年の調査において、単身世帯では有価証券(株式・債券等)が預貯金を上回るという結果が出ています。前年までは常に預貯金のほうが上回っていましたので、目新しい結果と言えます。

二人以上世帯においては、預貯金が有価証券を上回るという結果ですが、前年と比較すると、預貯金の割合は減少し、有価証券の割合が増加しています。

近年の投資機運の高まりの中、積極的に投資に取り組む人が増えているのでしょう。

では、金融商品を選択する際、どのような点を重視しているのでしょうか?

2023年と2024年を比較して見てみましょう。

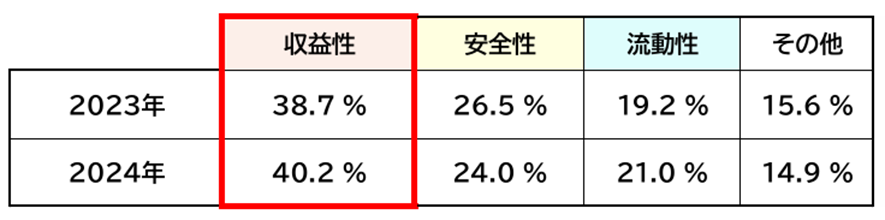

【 単身世帯 】

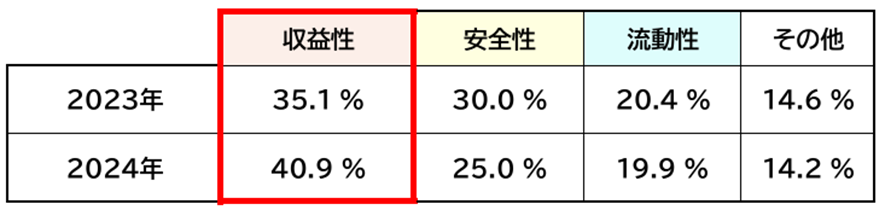

【 二人以上世帯 】

※本調査における分類は、以下の通りです。

収益性:「 利回りが良いから 」・「 将来の値上がりが期待できるから 」

安全性:「 元本が保証されているから 」・「 取扱金融機関が信用できて安心だから 」

流動性:「 現金に換えやすいから 」・「 少額でも預け入れや引き出しが自由にできるから 」

その他:「 商品内容が理解しやすいから 」・「 その他 」

単身世帯、二人以上世帯のどちらにおいても、「安全性」を重視する割合が減少し、「収益性」を重視する割合が増加しているのが興味深いところです。

昨今の物価高騰や将来への不安から、多少のリスクを取ってでも積極的に資産を増やすことを目指していこうという考えを読み取ることができるでしょう。

老後の収入源は?

最後に、老後の収入源についての調査結果を見ておきましょう。

老後の生活費を、どのような収入源によってまかなおうと思っているか、または現在まかなっているか、3つまでの複数回答による結果が以下の通りです。

「就業による収入」の回答が意外に多いことがわかりますね。公的年金だけでは不安だったり、金融資産が十分ではないなど、様々な事情があると考えられます。

また、経済的な理由だけではなく、やりがいや社会とのつながりのために働きたいと考える人もいることでしょう。

医師という職業は、比較的長く働ける職業といえるかと思いますが、どのような働き方をしたいかなど、将来に向けてのキャリアプランを立てておくことも必要でしょう。

また、公的年金だけではなく医師年金などにも加入しておいたり、iDeCoやNISAを利用して節税しながら資産運用したり、不動産投資などで資産形成しておくなど、老後の不安を軽くするような対策を講じておくとよいですね。

★年金については、こちら ⇒ 医師の年金事情 ~老後にどう備える??~

★不動産投資については、こちら ⇒ 医師と不動産投資は相性がよい!その理由とは…

まとめ

貯蓄について見てみましたが、いかがでしたでしょうか?

日頃あまり貯蓄を意識していなかった人や、平均貯蓄額の数字を見て焦ってしまった人など様々かと思いますが、日常的な支出パターンを少し見直すだけでも貯蓄額は変わっていきます。

将来のために早めに貯蓄計画を立てて、着実に資産形成していくことを意識しておきましょう。

※記事中データ出典 : J-FLEC「家計の金融行動に関する世論調査【2024年】」