医師の皆さまは、iDeCoを活用されていますか?

すでに運用中で節税効果を実感している人もいれば、まだ始めていない人もいるのではないでしょうか。

老後のための資産形成の方法は色々ありますが、節税しながら運用できるiDeCoは医師の皆さまにこそオススメしたい制度です。

今後、掛金の上限額も大幅に引き上げられる予定ですので、さらなる節税のチャンスです。

iDeCoで節税しながら「もうひとつの年金づくり」を始めてみませんか?

iDeCoとは?

iDeCo(個人型確定拠出年金)とは、老後に向けた自助努力を国が支援する制度で、老後資金を自分でつくる「もうひとつの年金」です。

自分で設定した掛金額を拠出し、自分で運用方法を選んで、自分で老後の資産を形成していく私的年金制度です。

60歳以降に受け取ることができますが、拠出額や運用成績により、人それぞれ受取額が異なります。受け取り方法は、年金方式(有期)、一時金(一括)、年金と一時金の組み合わせのいずれかとなります。

3つの税制優遇メリット

iDeCoでは、税制上の優遇措置が講じられています。

① 拠出した掛金が全額所得控除の対象(所得税・住民税の軽減)

② 運用益が非課税

③ 受取時も控除対象(公的年金等控除・退職所得控除の対象)

運用益が非課税になるのはNISAも同様ですが、掛金が所得控除の対象となるのはNISAにはないメリットです。

所得税・住民税が軽減されると手取り額が増えますので、節税効果を実感しながら運用できる年金づくりといえるでしょう。

注意すべき点

① 原則、60歳までは引き出せない

子どもの教育費や独立開業のための資金、急な出費に備える資金など、必要な資金は確保しておき、無理のない範囲で運用しましょう。(60歳時点で確定拠出年金の通算加入者等期間が10年に満たない場合は、支給開始年齢が段階的に引き延ばしになります)

② 運用商品によっては、元本割れのリスクがある

投資信託で運用する場合、元本は保証されません。定期預金・保険商品など元本確保商品もありますが、利息額を手数料が上回る場合もあります。

③ 手数料がかかる

加入時手数料のほか、国民年金基金連合会および事務委託金融機関への手数料がかかります。また、運営管理手数料がかかることもあります。運用する投資信託によって異なる信託報酬もかかります。金融機関を選ぶ際は、サービス内容や使いやすさなどと併せて手数料も比較してみましょう。

④ 年末調整 or 確定申告の手続きが必要

iDeCoに加入すれば自動的に所得控除が受けられるわけではありません。年末調整もしくは確定申告を忘れないよう気をつけましょう。

⑤ 出口戦略が必要

iDeCoを一時金として受け取り、その後に退職金を受け取る場合、退職所得控除の適用について、令和8年(2026年)1月より「5年ルール」が「10年ルール」に改正されます。さらに、退職金を先に受け取る場合には「19年ルール」なるものが存在します。将来的にはまた改正があるかもしれませんので、受取年齢が近づいてきたら出口戦略を練る必要があるでしょう。

【2027年予定】拠出限度額の引上げ

令和7年6月の年金制度改正法成立により、私的年金制度の見直しが行われることになりました。令和7年度税制改正大綱にて示されていたiDeCoの拠出限度額の引上げも、令和9年(2027年)からの実現を目指して準備が進められています。

◆第1号被保険者(自営業やフリーランス) ※法人化していない個人開業医等が該当

現行:月額6.8万円 ⇒⇒⇒ 月額7.5万円

(国民年金基金または国民年金付加保険料との合算枠)

◆第2号被保険者(会社員や公務員等の厚生年金被保険者) ※勤務医が該当

・企業年金等に加入していない場合(公務員を除く)

現行:月額2.3万円 ⇒⇒⇒ 月額6.2万円

・企業年金等に加入している場合(公務員を含む)

現行:月額2.0万円 ⇒⇒⇒ 月額6.2万円

(企業年金等の掛金額との合算枠が5.5万円から6.2万円に拡大)

老後の資産を形成していくにあたり大きな改正となりますので、どのようにiDeCoを活用していくか、自分に合ったプランを今から検討しておくといいでしょう。

今回の私的年金制度の見直しについては、ほかにも企業型確定拠出年金の拠出限度額の拡充(マッチング拠出における加入者掛金額の制限撤廃:令和8年4月予定)や、iDeCoの加入可能年齢の上限引上げなども予定されています。

医師にiDeCoをオススメする理由

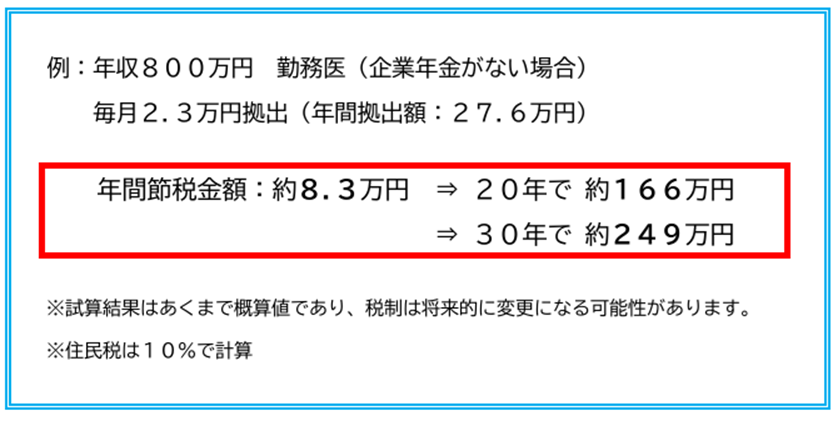

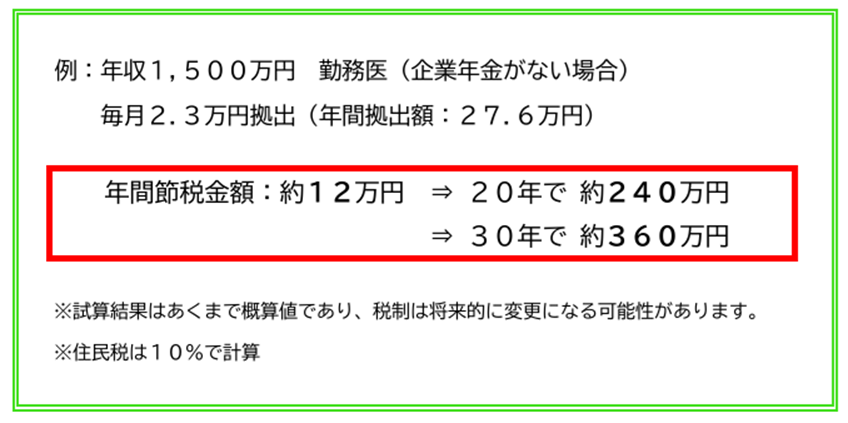

① 高収入の医師ほど節税効果が大きい

所得が高いほど所得税の税率も高くなるため、高所得の医師の方々の場合、iDeCoのメリットである所得控除による節税効果も大きくなります。

より長く、より多く節税メリットを受けるためには、少しでも早くスタートするといいでしょう。

また、拠出限度額の引上げにより毎月の掛金額を増やすことができれば、さらに節税効果を高めることができるでしょう。

② 多忙な医師でも「自動積立」で手間いらず

毎月の拠出額と運用商品を設定しておけば、あとは自動的に引落され、運用されていきますので、日々忙しい医師の方々でも手間がかからず継続できます。

原則60歳まで引き出せないという注意点もありますが、引き出せないことで、むしろ着実に老後資金が形成されていくと捉えることもできるでしょう。

運用状況は頻繁にチェックしなくてもOKですが、年に1回程度はチェックしてみて、必要であれば運用商品の配分を見直したり、掛金額を変更したりするといいでしょう。掛金を年単位でまとめて拠出することも可能です。(企業年金の加入者や公務員は不可)

③ ポータビリティが可能

iDeCoで積み立てた年金資産は、転職・離職などの際に移換して持ち運び(ポータビリティ)ができます。

新しい勤務先に企業型確定拠出年金が導入されている場合は、そちらへ移換して継続することができるのです。(確定給付企業年金等の場合は規約の定めによります)また、企業年金等の資産をiDeCoへ移換することも可能です。

転職する機会が少なくない医師の方々にとっては、勤務先が変わっても継続して老後資金を形成していくことができるでしょう。

まずはスタート!

iDeCoを始めようか迷っている方、また時間のあるときに検討してみようと思っている方、様々かと思いますが、迷って後回しにしている間にも時間は流れていきます。

先述のとおり、iDeCoの節税メリットをより多く受けるためには、少しでも早く始めることが得策です。また、長期運用になるほど複利効果を最大限にでき、リスク低減効果も期待できるでしょう。

iDeCoとNISA、どちらがいいのかは人それぞれかと思いますが、所得控除の恩恵はiDeCoだけですので、まずはiDeCoの枠を利用してみて、投資余力があるならNISAを併用してみてもいいかもしれません。

開業医の場合、小規模企業共済とiDeCoの併用も可能ですので、バランスを考えてうまく利用するといいでしょう。

Step1 自分の加入区分を確認する

第1号被保険者なのか第2号被保険者なのか、勤務先に企業年金があるかないか、それによって拠出上限額が変わります。

Step2 金融機関を選ぶ

使いやすさやサービス内容、取扱商品などと併せて、手数料なども確認して選びましょう。

Step3 拠出額と運用商品を設定する

生活に必要な資金などを確保した上で、無理のない拠出額で始めましょう。一度設定しておけば、毎月自動的に引落されます。月々5,000円から可能ですので、まずは少額から始めてみて、運用状況や節税効果を確認しながら拠出額を増やしていってもいいと思います。

運用商品は、リスクとリターンを考慮して選択しましょう。初めて投資信託で運用する場合は、パッシブ運用(市場平均と同じ動きを目指す運用方法)のインデックスファンドなどから始めてみるといいかもしれません。

まとめ

「もうひとつの年金」であるiDeCoは、節税しながら老後資金づくりができるオススメの制度です。

老後資金の対策をまだ何もしていない、投資経験がない、という医師の方々も、まずは一歩踏み出してみませんか?

また、さらなる節税対策をしたい!という方には不動産投資もオススメできますので、ご検討の際は、是非ドクターズフィーダまでお気軽にご相談ください。

※掲載した内容は、2025年10月現在のものです。iDeCoの制度内容や税制は、将来的に改正される可能性があります。

※iDeCoの詳細については、公式サイト等にてご確認ください。