新NISA制度がスタートして2年が経ちましたが、医師の皆さまは利用されていますか?

将来のために何か始めておきたいと思いつつ、投資に興味がありつつも、日々の忙しさに追われて 「そのうちやろう」 と後回しにしている人も少なくないのではないでしょうか。 「なんだか難しそう…」 と思っている人もいるかもしれませんね。

今回の記事では、忙しい医師の方々でもシンプルに始められるNISAの実践法をご紹介したいと思います。

忙しいからこそ早めに取り組んで、将来のための資産形成の仕組みを作っておきましょう!

目次

NISAとは?

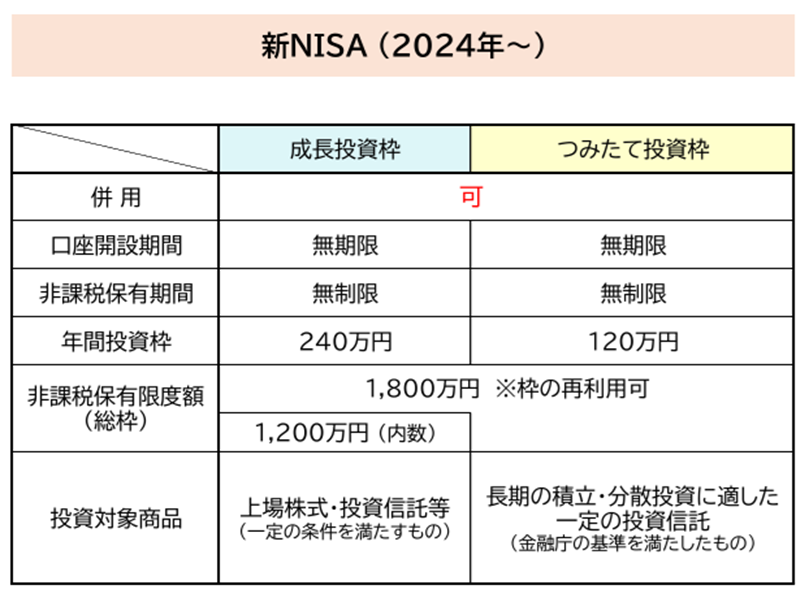

NISA(ニーサ)とは 「少額投資非課税制度」 のことで、株式や投資信託などの金融商品に投資したときに、売却益や配当金にかかる約20%の税金が一定の制限のもと非課税となる制度です。

2014年1月にスタートした制度が2024年1月から大きく変わり、新制度(新NISA)となっています。(この記事では、新NISAを前提として説明していきます)

医師が投資を始められない理由

日々、外来や当直にオンコール…と忙しく、知識や技能を向上させるために自己研鑽の時間も必要な医師にとって、資産形成について考える時間はあまりないのではないでしょうか。

目の前の仕事をこなすことに精一杯の日々が過ぎていく中で、将来への漠然とした不安を抱えていたりすることもあるのではないかと思います。

収入は同世代に比べると高いけれど、このまま医師人生を走り続けていけるのか、老後の資金は足りるのか…等々。

また、周囲で転職や開業の話を耳にしたりして焦ってしまったりすることもあるかもしれませんね。

投資に関心はありつつも、なんとなく後回しにしていませんか?

≫≫ 投資って、ちゃんと勉強しなければダメなんだろうなぁ…

≫≫ 投資の勉強をする時間がないなぁ…

≫≫ NISA口座を開設してみたものの、何をどうすればいいかわからない…

確かに、投資をするなら勉強はしたほうがいいです。ある程度の専門用語も知っておいたほうがいいでしょう。

ですが、投資について完璧に知りつくしてからでないと始められないということはありません。まずは最低限の知識からでもいいので、始めてみることが大切です。

少しずつ知識を増やしていきながら運用していけばいいと思います。続けていくと、自然と興味もわいてきて、スキマ時間にちょこちょこ勉強するのが楽しくなったりするかもしれません。

新NISA実践3ステップ

では、実際にどのように始めればよいのでしょうか?

Step1 NISA口座を開設

まずは、NISA口座を開設しましょう。口座は1人につき1口座のみです。(金融機関の変更は年単位で可能)

金融機関によって取扱商品やサービス内容等が異なりますので、自分にとっての使いやすさなどを考慮して選ぶといいでしょう。

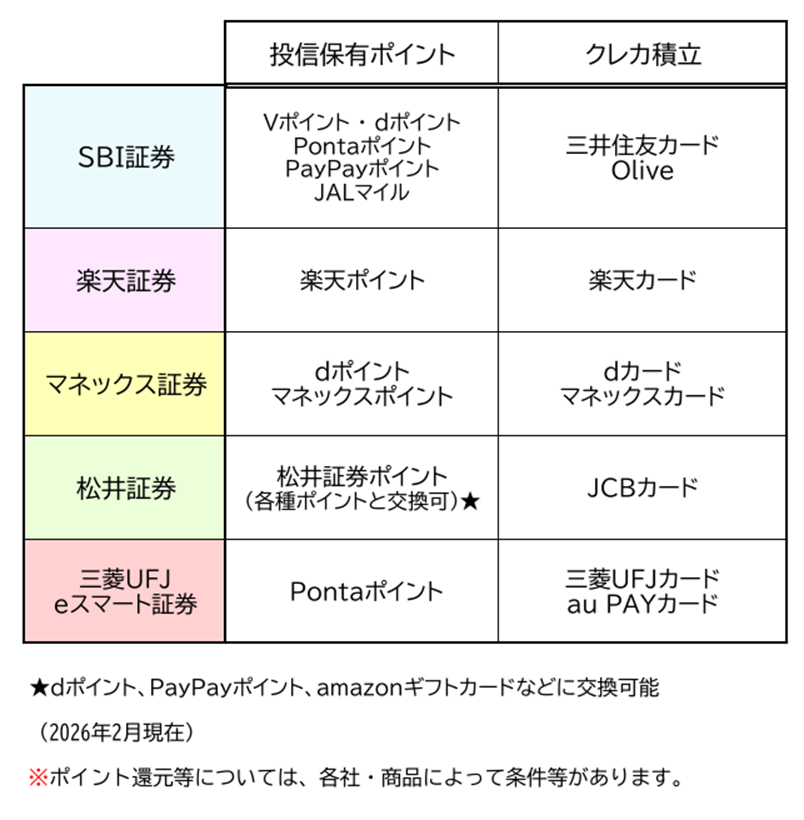

ポイントサービスやクレカ積立(投資信託の積立をクレジットカードで決済)ができるかなども、チェックしておくといいでしょう。クレカ積立は口座への入金の手間が省けますし、長期投資でポイントもコツコツ積み上がっていきますので、あなどれません。

ネット証券では、SBI証券・楽天証券・マネックス証券・松井証券・三菱UFJeスマート証券(旧 auカブコム証券)などが人気です。

上記の人気5社については、取扱銘柄数の多さなどに加えて、ポイントサービスやクレカ積立の面でも多くの人に選ばれているといえるでしょう。

Step2 投資枠・商品を選択

口座を開設したら、次は投資する商品を選びましょう。

新NISAには、 「成長投資枠」 と 「つみたて投資枠」 がありますが、まずは 「つみたて投資枠」 を選択して長期的な積立投資を始めることをオススメします。

投資経験が浅い人などにとっての少額からの “長期・積立・分散投資” に向く投資枠で、つみたて投資枠の対象商品は、金融庁の基準を満たした “長期・積立・分散投資” に適した商品に限定されています。

投資商品と積立金額を設定しておけば、あとは自動的に運用されていくので、忙しくて時間がない医師の方々にはピッタリです。

成長投資枠の活用は、投資に慣れてきて経験値が少し上がってからでもいいと思います。

商品を選ぶときには、投資対象、運用方法、信託報酬、純資産総額、運用実績などのチェックポイントがありますが、人気が高く初心者向けの商品に注目してみましょう。

全世界株式インデックスファンド

・eMAXIS Slim 全世界株式(オール・カントリー)

・楽天・全世界株式インデックス・ファンド(楽天・VT)

・SBI・全世界株式インデックス・ファンド(雪だるま) など

“オルカン” というワードは耳にしたことがあるかもしれませんね。全世界株式インデックスファンドは、1本の商品で日本を含む世界中の株式市場に幅広く分散投資できる人気の投資信託です。(※日本を除く商品もあります)

上記の商品は一例ですが、純資産総額も大きく運用実績も優れている人気商品です。先述のネット証券5社でも購入可能です。

信託報酬(投資信託の運用・管理にかかるコスト)については、NISAのつみたて投資枠の対象商品は一定の水準以下のものが選ばれています。

米国株式や先進国株式なども気になるかと思いますが、全世界株式なら米国も先進国も含めて世界中に分散投資できますので、まずは無難な “ベタ” から始めてみてはいかがでしょうか。

最初から選択肢を増やしてしまうと、迷い始めてしまい、悩んでいるうちに結局また何もしないまま時間がたってしまった…ということになりかねません。

積立投資は、長期運用になるほど複利効果も最大限にでき、リスク低減効果も期待できます。少しでも早く始めて、時間を味方につけましょう。

市場の値動きに連動する運用を目指すインデックスファンドは安定的ですが、市場全体が下落したときは焦ってしまうかもしれません。

そんなときでも、積立投資では定期的に一定額で同じものを買い続けていきます。すなわち、値下がりしているときには購入口数が多く、値上がりしているときには購入口数は少なくなりますので、長期的に継続することで購入単価が平準化され、価格変動リスクを低減する効果が期待できます。(ドルコスト平均法)

ですから、短期的な価格変動に一喜一憂せず、長期的な世界経済の成長に期待しながら淡々と続けていくことを心がけましょう。

投資に慣れてきて余裕資金もあるなら、米国株式や国内株式、バランスファンドなど、他のものもチェックしてみるといいでしょう。

Step3 金額設定・シミュレーション

商品を選択したら、積立金額を設定して運用を開始しましょう。

大前提ですが、投資には元本割れのリスクもありますので、生活に必要なお金などは確保した上で無理のない範囲で始めましょう。

最初は少額から始めてみて、価格変動などに慣れながら少しずつ積立金額を増やしていってもいいと思います。

つみたて投資枠は年間投資枠が120万円ですので、毎月積み立てる場合は月10万円までで設定できます。

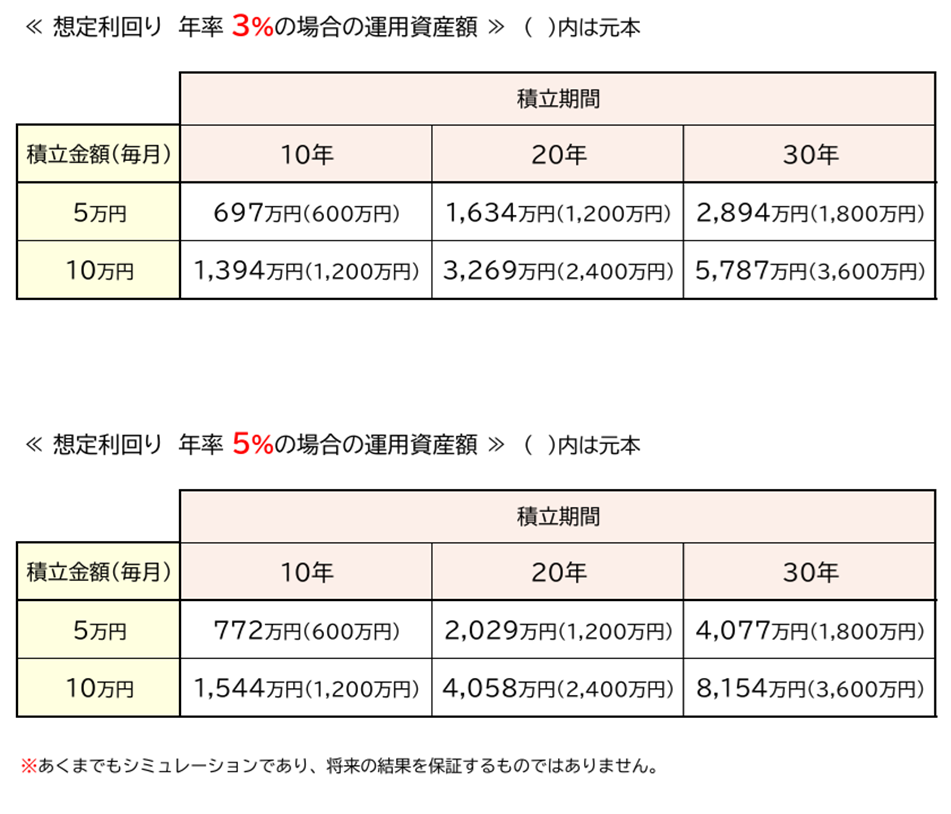

毎月の積立金額によって将来どれくらいの金額になるのか、もしくは、将来の目標金額のためには毎月どれくらい積み立てればいいのか、金融庁や各金融機関などのシミュレーターを使って試算してみるとよいでしょう。

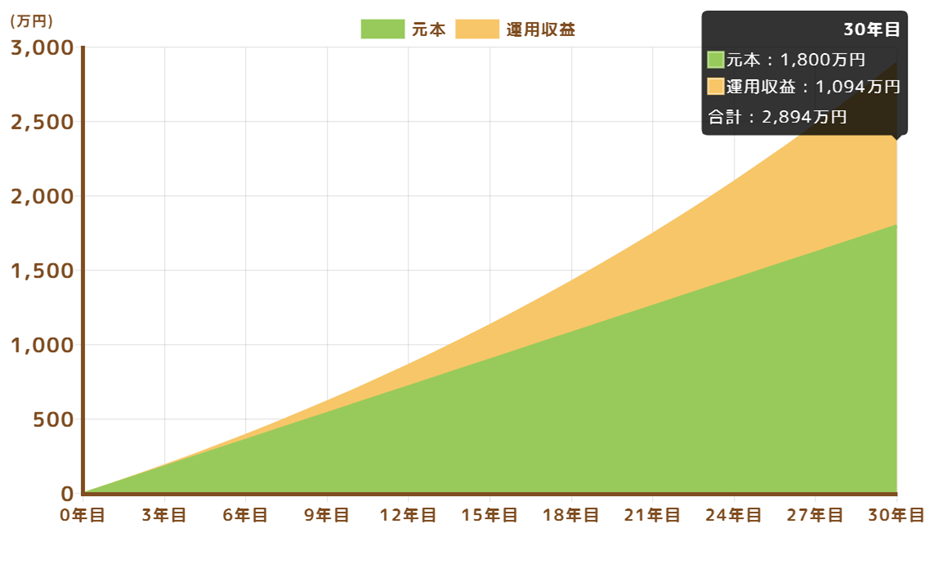

≪ 毎月5万円・年率3%・積立期間30年の場合 ≫

( 出典:金融庁「つみたてシミュレーター」 )

期待しすぎは禁物ですが、試算してみることにより長期投資の重要性は理解できるのではないでしょうか。

毎月の積立金額についてはクレジットカード決済にしておけば、こまめに口座に入金する手間が省けますし、ポイントも自動的にたまっていきます。長期にわたって続けていく積立投資ですので、可能であればクレカ積立にしておくことをオススメします。

積立投資の設定が完了すれば、あとは自動的に運用されていきますので何もしなくてもOKです。長期戦ですので、こまめにチェックして一喜一憂したりせず、とにかくコツコツと続けていけばよいでしょう。

年に1回程度は運用状況をチェックして、リスク許容度や資金状況などに応じて投資内容を調整してみてもいいですが、あまりコロコロ投資計画を変えたりせず、焦らず淡々と続けていくことが長期投資の秘訣です。

iDeCoとの併用は?

まず、NISAとiDeCoは併用可能です。

NISAとiDeCo、どちらがいいの…? と迷ってしまうかもしれません。特にNISAの 「つみたて投資枠」 は、iDeCoと同じように思えますよね。

どちらも運用益が非課税である点は大きなメリットですが、わかりやすい大きな違いは以下の点でしょう。

◆NISA ⇒ 保有商品をいつでも売却して現金化できる(iDeCoは原則60歳まで引き出せない)

◆iDeCo ⇒ 掛金が全額所得控除の対象になる(所得税・住民税が軽減できる)

現行のiDeCoでは、勤務医の場合、月額の拠出限度額が低く、あまり大きな節税効果を感じられないかもしれませんが、2027年から拠出限度額の大幅な引き上げが予定されていますので、iDeCoの枠もうまく活用したいところです。

それぞれのメリット・デメリットを理解した上で、自分のライフプランや資金状況に合わせて、上手に併用してみるといいでしょう。

⇒ 【iDeCo 掛金引き上げへ!】~医師こそ活用したい節税メリット~

医師がNISAで得られるもの

忙しい医師がNISAで積立投資を始めて得られるものは、お金だけではありません。むしろ、始めてしばらくは劇的に資産が増えるというわけでもなく、物足りないかもしれません。

最初の頃は運用状況が気になって頻繁にチェックしてしまうかもしれませんが、そのうち日々の忙しさの中で投資のことを考える時間も減っていくことでしょう。その間にも、NISAでコツコツと積立投資されていきます。

それこそが、忙しい医師にとっては大きなメリットなのかもしれません。

≫≫ 投資のことを考えたり迷ったりする時間が減った

≫≫ 将来のために “何もしていない不安” から解放された

≫≫ 本業に集中できるようになった

つまり、投資を始めたことで気持ちの余裕が生まれるのではないでしょうか。

忙しい医師にとって必要なのは、派手な投資戦略よりも “考えなくていい仕組み” を作っておくことなのかもしれません。

医師の皆さまは、日々本業に全力を尽くされていることと思います。そのうえ投資まで頑張って、時間やエネルギーを消耗する必要はないのです。

まとめ

忙しさで後回しにしてきた資産形成も、新NISAをうまく使えば簡単に始められます。

投資ですので、すべて思い通りになるものではありませんが、将来のために何もしていないことに不安や焦りを感じているなら、その不安が少し軽くなるかもしれません。

時間を味方につけるなら、「そのうち…」 ではなく、まずは一歩踏み出してみませんか?

⇒ NISA特設ウェブサイト:金融庁

※あくまでも投資は自己責任です。元本が保証されるものではないことを理解した上で、生活費や貯蓄とのバランスを考えながら、無理のない範囲で行いましょう。

※掲載した内容は、2026年2月現在のものです。NISAの制度内容や税制は将来的に改正される可能性があります。